编者按:本文来源微信阿尔法工场,作者 归吾,阿尔法工场特邀研究员,悉地网经授权转载。

(本报告中的信息均来源于公开资料,不构成任何投资建议)

典型的成瘾行业

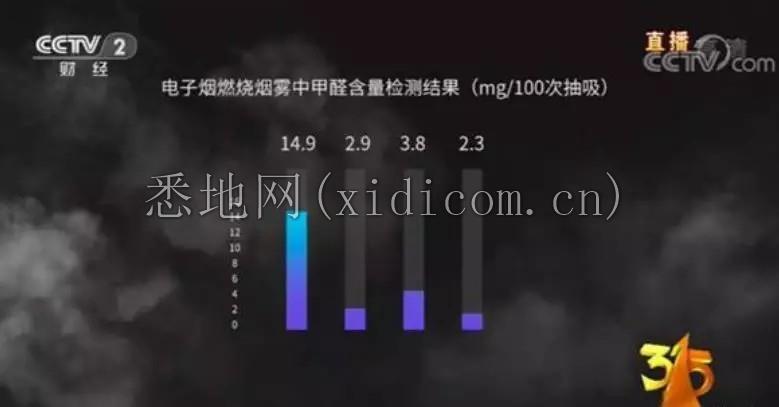

今年315晚会央视报道电子烟在燃烧或者雾化时,也会产生很多有害的物质,危害吸烟者和被动吸烟人群健康,长时间吸食电子烟同样会产生对尼古丁的依赖。

图1:电子烟遭今年315打假晚会点名

(资料来源:CCTV,点击可看大图)

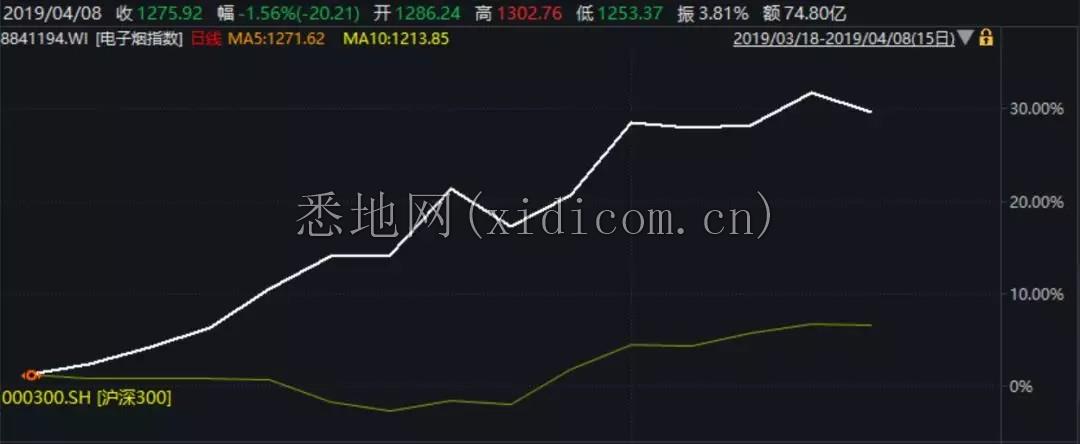

而3月15日后最近的一个交易日,即3月19日电子烟指数(8841194.W)不跌反涨,最后以上涨1.27%收盘。而且从3月18日创立起,电子烟指数一路高歌猛进,不到一个月的时间已经上涨30%,跑赢大盘20个百分点。

图2:电子烟遭今年315打假晚会点名

(资料来源:Wind,点击可看大图)

笔者对于成瘾性行业有着偏爱,因为产品具备天然的粘性,自带护城河。市场对于电子烟争论的焦点从“空间有多大、增速有多快”变成了“确定性有多强”,这也是由于前期涨幅较大,所带来必然的关注点的转变,其中的焦点就落在了“监管”上。

一句话总结:国家在烟草税收大蛋糕和烟民健康之间做抉择和平衡,电子烟时代的到来,只不过是打破了传统卷烟的最初平衡,新的平衡点可能即将到来。

不是电子烟打败了烟草,而是烟草输给了时代

在谈论电子烟之前,需要稍微了解一下烟草的背景知识:传统烟草的高盈利特点和缩量现状;以及企业的高垄断和政府政策影响供给。

烟草行业赚钱,甚至说暴利,应该是大家耳熟能详,特别是在2018年12月31日,中国烟草总公司(以下简称中烟)的全资子公司中烟国际(香港)IPO,揭露了2015年至2017年,中烟连续三年税利总额超1万亿元。

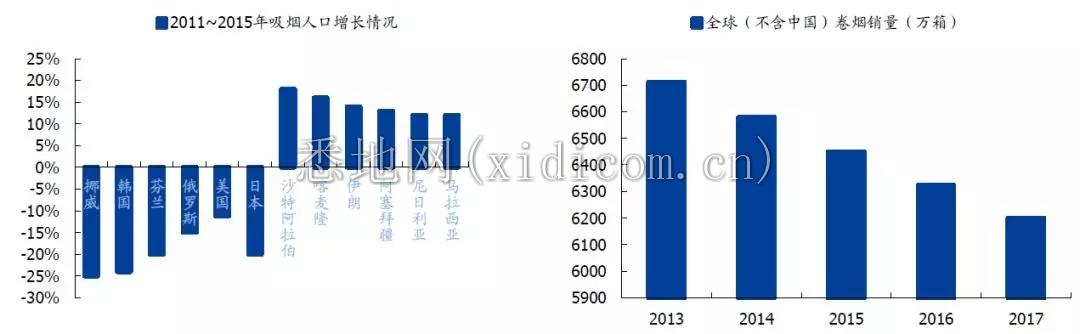

另一种重要特点是全球吸烟率和卷烟销量开始下降。随着大家健康意识的觉醒,以及以世界卫生组织1999年开始制定《烟草控制框架公约》,截止2018年缔约国已达181个占全球国家数量额度78%。发达国家开始带领吸烟人口的下降,据预计,未来5年卷烟销量仍将以1%~2%的速度下降。

图3:电传统卷烟销量开始下降

(资料来源:国家局经济研究所,国盛证券,点击可看大图)

此外,烟草由于监管政策加持,在全球范围内都呈现自然垄断的特性,国内自然是中烟垄断全球这个最大的市场。除中国外的海外市场,菲莫国际、英美烟草、日本烟草和帝国烟草,垄断了67%市场。

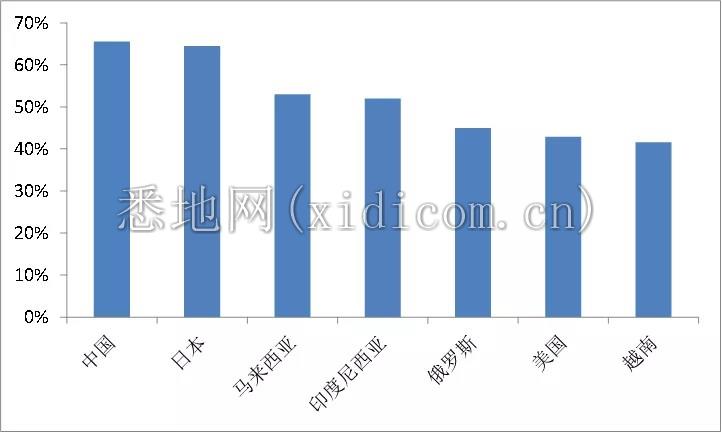

烟草另外一个特征就是国家干预。烟草行业由于高税收,是各国政府眼馋的香饽饽,根据WHO统计,全球有超过30%的国家烟草综合税负超过60%。以我们国家为例,2017年卷烟税利高达1.1万亿元,占政府财政收入的6.5%。

图4:烟草税负

(资料来源:国家局经济研究所,国盛证券,点击可看大图)

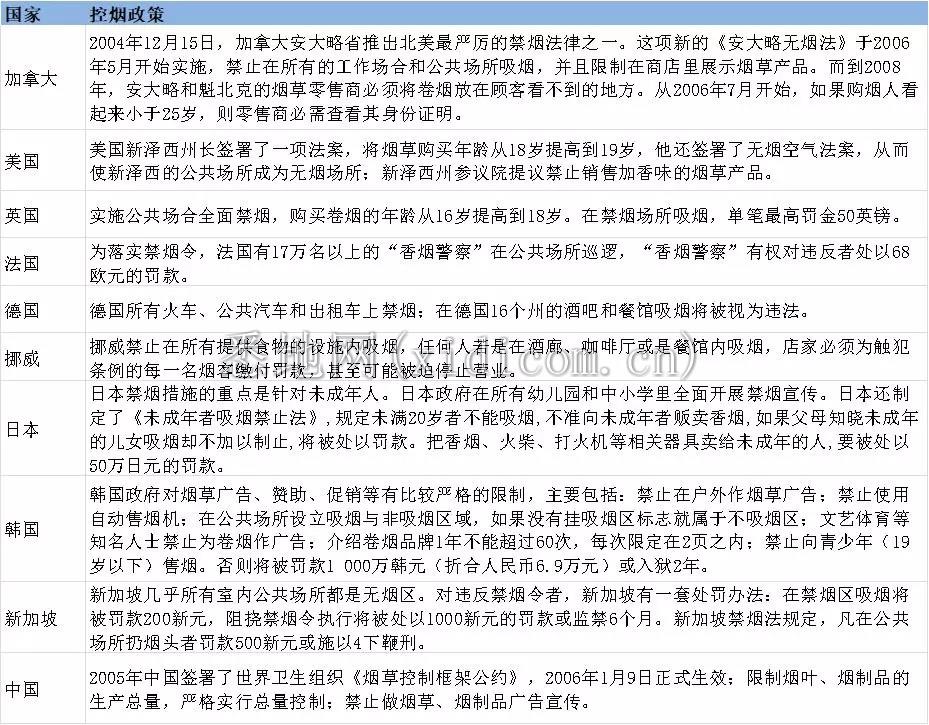

但是吸烟对国民造成的伤害又是巨大的,各国政府不得不严控烟,在赚取高额的烟草税收和控烟方面做一个权衡。

图5:各国控烟政策

(资料来源:艾维普思公开转让说明书,点击可看大图)

根据以上的分析,可知这么大的一块蛋糕,不论是国家还是寡头垄断的烟草公司都无法放弃的,这是研究烟草行业的根本。

【1】 电子烟应运而生

为了解决控烟和赚钱的矛盾,大家的目光转向电子烟。

根据百度百科,电子烟是一种模仿卷烟的电子产品,有着与卷烟一样的外观、烟雾、味道和感觉。它是通过雾化等手段,将尼古丁等变成蒸汽后,让用户吸食的一种产品。由于其“燃烧”方式是雾化,因此无明火、温度低,基本不产生焦油、一氧化碳等传统卷烟产生的有害物质,相对健康。

但世界卫生组织专门对电子烟进行了研究,并得出了明确的结论:电子烟有害公共健康,它更不是戒烟手段,必须加强对其进行管制,杜绝对青少年和非吸烟者产生危害。这也是315晚会所揭示的,因此“健康”与否这个结论存在争议,这也是各国政策犹豫不决的根源。

图6:电子烟示意图

资料来源:百度图片

但不管怎么样,电子烟作为传统卷烟高度可行的替代品,并由于外观时髦,成为年轻人的首选(未来消费的主力军),因此2008年后全球卷烟巨头加大对电子烟行业的整合,对新兴电子烟品牌进行连续的并购,并于2016年基本确立了四大龙头的格局,巨头的入场也表明其押注这一方向。

【2】 蓬勃发展的新兴产业

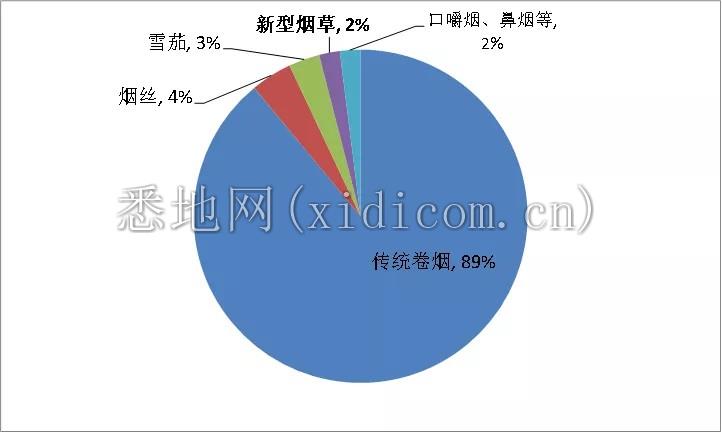

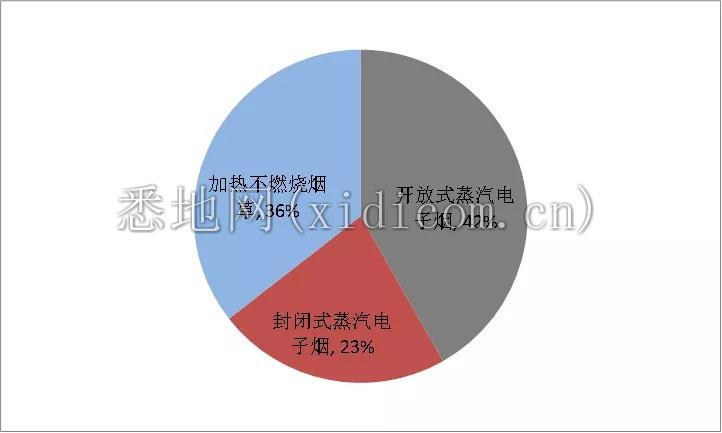

根据第三方权威机构Euromonitor的对零售端的统计,2017年全球烟草市场规模约5.3万亿元。在这5万亿元的大蛋糕中,本文所关心的新型烟草占比还不大,只有2%左右,规模1200亿元。

但新型烟草增速非常快,2017年同比增长了50%,而且Euromonitor同时预测,到2020年,这个市场空间会翻倍达到2500亿元,届时占比达到4%。

其实,测算市场空间倒不是为了精确的估计,因为在市场渗透初期,这种测算的可靠性并不高。但市场空间3年翻倍是为了揭示行业的高增速,以及“市梦率”可以拍到多少倍。理论上,电子烟可以完全替代整个烟草市场,因此行业天花板在遥不可及的5万亿。所以,行业空间不会成为抑制公司估值扩张的因素。

图7:烟草行业具体分布

(资料来源:Euromonitor,点击可看大图)

加热不燃烧烟草,只需要较低的温度(300摄氏度左右)加热烟片,就可以使尼古丁释放,焦油和其他有害物质的释放大大减少,此外,加热不燃烧烟草制品是对真正的烟草进行烘烤,其他电子烟用的是烟油,口感与传统卷烟更加接近。

2016年开始加热不燃烧成为未来方向。根据国家知识产权局专利统计数据,截止到2018年8月,加热不燃烧烟草制品专利快速增长500个左右(2011年几乎为0)。2017年加热不燃烧全球市场规模增速也高达200%,规模达到429亿元,占新型烟草的三成左右。

图8:加热不燃烧代表未来方向

(资料来源:Euromonitor,点击可看大图)

【3】产业链视角:国内搭台,海外唱戏,监管“抢戏”

(1)按地域划分:国内零部件,海外设计和消费

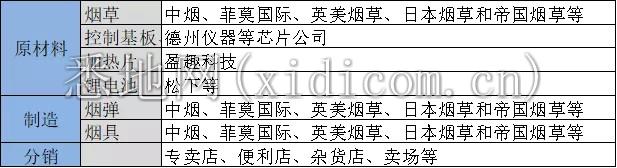

电子烟产业链可以分为上游原材料、中游设计制造和下游的分销。由于中国国内政策管制,使得电子烟产品呈现“中国制造、全球消费”的格局。

其实电子烟的正是中国人的发明,早在2004年,北京中医师韩立就取得电子烟的问世,后据此诞生国产品牌如烟,其销售额在2008年就达到接近3亿元,后由于央视曝光其戒烟效果造假后逐渐没落。

图9:电子烟产业链-以加热不燃烧为例

(点击可看大图)

以中国强大的制造能力,和全球最大的烟草消费市场,电子烟的制造不具备太多技术上的难度,更多的是市场准入。由于我国实行的是国内烟草专卖体系,进口电子烟在国内销售受到严格的管制,2018年海关甚至大力打击走私加热不燃烧烟草。(也侧面反映国内需求很大。)

(2)监管态度尤为关键

如前文所述烟草是一个很特殊的行业,主要因为政府的参与感很强,政府的参与会直接干预到供给的弹性。因此必须要了解各国的监管动态。

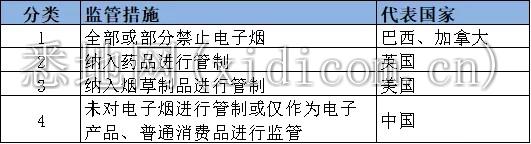

由于对电子烟的认识不一,不同国家对于电子烟的监管差别很大,可以主要分为:

全部或部分禁止电子烟,目前全球禁止销售所有类型电子烟的国家只有29个,绝大部分国家允许在一定范围内销售;

纳入药品进行管制,非主流;

纳入烟草制品进行管制,如美国许多州把电子烟作为烟草制品进行管制;

监管尚不清晰。

图10:全球电子烟监管政策分类

(点击可看大图)

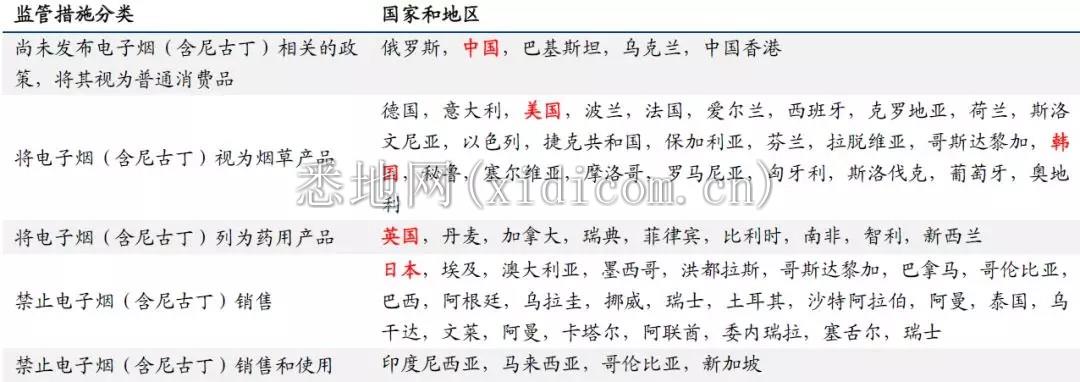

整体来说,各个国家的电子烟监管政策进展不一,同时力度也千差万别。电子烟受到监管最重要的原因是电子烟或多或少都含有尼古丁,这是监管层考虑的最关键的指标,因此也可以从尼古丁的角度看各国的监管方向。

图11:全球电子烟监管政策分类

资料来源:《中国烟草学报》,国盛证券,点击可看大图

总结来讲,目前海外监管的政策是越来越明确,以美国和欧盟为例,其最早的监管规则于2014年发布,到2019年逐步走向成熟,经历了5年的时间。而且虽然对电子烟有所限制,但并不全面“掐灭”,这也使得海外成了电子烟爆发的区域。

以菲莫国际为例,其2015年新型烟草占收入比重仅0.2%,而到了2018年,这一比重已经高达14%。展望未来,海外巨头正在层出不穷地推出新的电子烟品牌或者对产品进行升级。

国内的监管政策尚不明确。最早是在2017年9月,国家标准委于明确了由国家烟草专卖局牵头制定电子烟的强制性国家标准,315曝光电子烟可能将加速具体监管的落地,预计2019年国家局对电子烟具体的监管法规将会出台。目前可以确定的是,我国电子烟产品将大概率保留在中烟体系内进行管辖。

后市如何看?关注即将落地的监管政策

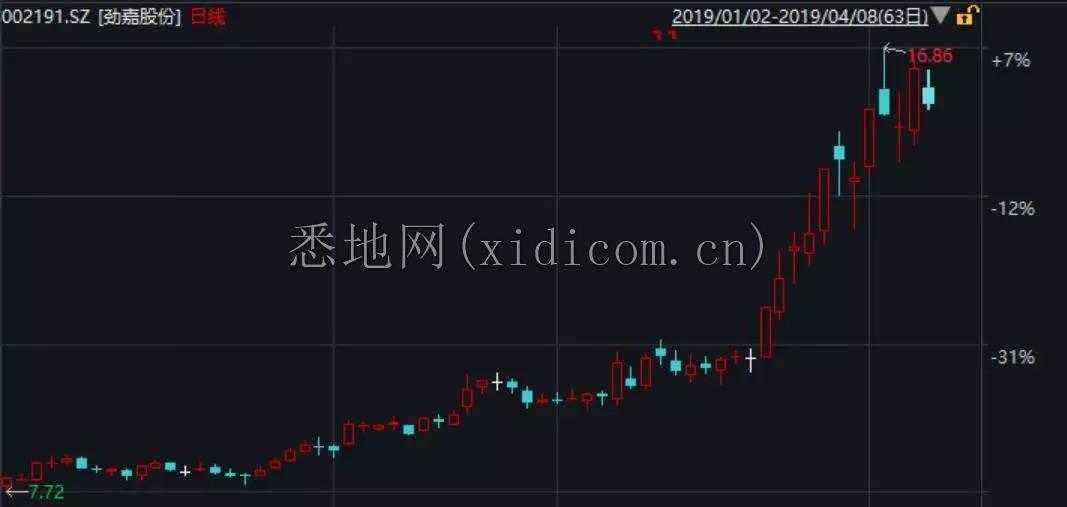

电子烟今年年初进入大众的视野来已经涨幅巨大,以龙头股劲嘉股份(中烟体系)为例,其年初以来股价已经从最低的7.7元/股,实现翻倍,最高达到16.9元/股。

前文所说的,行业3年翻倍的故事,在这支股票上,已经3个月完成了,那不禁疑虑,未来的股价空间还在吗?

图12:龙头股劲嘉股份已经翻倍

资料来源:《中国烟草学报》,国盛证券 ,点击可看大图

首先要肯定的是,之后赚钱肯定没有第一批先知先觉的人那么容易了。毕竟在涨幅过高的情况下,前期获利盘随时可能回抽。但是向前看,机会仍在。

从交易层面来看,A股比较看好的仍然是劲嘉股份,而且是电子烟比较纯的标的(烟标收入占比81%)。如果按公司2019年9亿元利润估计,其对应2019年市盈率仍只有不到26倍,考虑到行业增速、想象空间大,这个估值不算离谱。

图13:电子烟指数成分股

(资料来源:Wind,点击可看大图)

我们知道股价的上涨可以拆分成两个因素:估值的扩张和盈利的增长。

对于这个行业来说,未来增速较高,从PEG的角度来看,估值还有扩张空间。目前压制估值的因素主要是监管政策的不确定性,由于中国的电子烟行业面向全球,因此要密切关注全球监管动态。

当然,中国作为未来最有可能爆发的单一最大市场,2019年密集出台的政策或者政策传闻都将极大影响这一细分行业的估值。

至于盈利的增长,笔者判断将在这一轮行情中扮演次要的角色。各大券商研究所均在年初以来更新了对劲嘉股份的盈利预测。

按照目前wind的一致预期,2019年净利润为8.7亿元,2020年的净利润为10.4亿元,同比增速分别为20%和19%,并不算太高,即使国内监管政策落地,也对2019年的业绩影响很小(考虑到2019年已经过去了一个季度)。

本文(含图片)为合作媒体授权悉地网转载,不代表悉地网立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。

咨询微信客服

0516-6662 4183

立即获取方案或咨询

top